微信客服

微信客服 微信公眾號

微信公眾號2026年一季度,韓國一20余年老風電場不同點位先后發生倒塔及起火事故,事故造成3名現場工作人員遇難。給全球風電敲響警鐘。

國內同樣有老舊風機爆雷事件。風電觀察曾報道,2026年2月,三峽能源國宏芝瑞10年風電場99臺風機葉片出現“大批量缺陷”,業主或將向責任方追償,而在半年前,該風場已發生過一臺風機葉片斷裂事故。

在中國風電產業數十年繁榮發展背后,早期的“孤兒風機(無原廠家提供技術支持和售后服務)”、運行超過15年即將退役的風機,以及10年前第一次搶裝潮期間吊裝的風機,都在面臨越來越大的安全性與經濟性問題。

而這一難題涉及產業的方方面面,不僅關聯風電場實際運營水平提升、固定資產利舊與規范處置、退役設備設施回收與循環利用等核心環節,還需統籌考量現有國土空間規劃、電網接入適配、電力消納能力、電力市場化交易規則等多重因素。

老舊風機退役潮已正式來臨,其背后蘊含著龐大的市場規模。

2025年初,中國物資再生協會風光設備循環利用專委會預測,預計到2030年,累計將有超過3萬臺機組達到退役年限,由此帶來的固體廢棄物規模將達94.79萬噸。2030年—2035年間,累計退役風機規模將超過100GW。

面對老舊風機退役與改造的迫切需求,風電觀察梳理發現,各省越來越多老舊風場“以大代小”改造已快速提上日程。

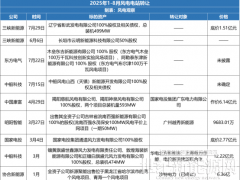

圖源:2025年底,龍源電力黑龍江某“以大代小”風電等容改造項目并網投運

“以大代小”走出試點階段,大量1.5MW亟待改造

2021年8月,寧夏發布《關于開展寧夏老舊風電場“以大代小”更新試點的通知》,創新提出等容、增容兩種改造試點模式,打響老舊風機技改第一槍。

行業真正迎來系統性轉折,則在2023年6月,國家能源局印發《風電場改造升級和退役管理辦法》,鼓勵并網運行超過15年或單臺機組容量小于1.5兆瓦的風電場開展改造升級,填補了這一領域管理政策的空白。

在此基礎上,部分省份細化配套政策,改造路徑愈發清晰。

在政策驅動下,各省老舊風機改造升級項目規模持續擴大,多省首個示范項目相繼落地。

據水電水利規劃設計院數據,2024年涉及15省改造升級項目,規模約800萬千瓦,2025年涉及19省改造升級項目,規模約600萬千瓦。改造后機組以5MW及以上為主。

經過幾年的發展,“以大代小”項目也展現出新的趨勢:

其一,改造范圍“下沿”拓展:從1.5MW以下向1.5–2MW延伸

寧夏是全國先行者。據全國人大代表、寧夏回族自治區科學技術廳廳長王偉所言,“寧夏基本完成了單機容量1.5MW以下風電場的改造升級,總計完成改造升級規模81萬千瓦,還有321萬千瓦單機容量1.5MW的風電場沒有開展改造。”

王偉表示,經過調研,部分開發企業對單機容量1.5MW風電場改造升級的意愿非常強,但是國家政策規定的改造升級范圍沒有涵蓋1.5MW機組,導致風電場維持低效運行,無法開展改造,建議國家能源局進一步完善風電場改造升級政策,擴大老舊風電場改造升級范圍。

從項目實踐看,寧夏正加速推進更高容量機組的升級。

2025年9月底,華電寧夏中衛海原100萬千瓦“以大代小”風電項目啟動,將拆除原有198臺1.5兆瓦老舊風機,采用“等容+增容”組合模式,計劃于2026年11月底并網發電。

貴州亦跟進政策,在其2026年最新發布的《貴州省風電光伏發電項目管理辦法》文件中,鼓勵運行15年及以上單機容量2兆瓦及以下的風力發電機組設備更新替代。可改造機組容量上限進一步提升,釋放更大存量升級空間。

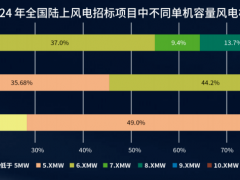

根據CWEA數據,截至2025年陸上風電累計裝機容量中,1.5~1.9MW的風機累計裝機占比有13.9%,對應裝機規模約8932萬千瓦,是未來的增量市場。

其二,改造上限“上沿”提升,8MW、10MW的大風機替代已屢見不鮮。

在一季度廣東、浙江、新疆、云南等省(區)的以大代小項目中,都明確利用6-10MW機組替代1-2MW小風機。

其三,行業完成從“等容改造”到“增容改造”的轉變,效益提升明顯。

2023–2024年,全國改造項目以等容模式為主;2025年起,增容改造成為重點。

據風電觀察不完全統計,2026年一季度,各省公布或核準的“以大代小”風電改造項目共計2126.25MW,項目類型基本是增容改造項目。

當前,“以大代小”項目正在從試點階段走向全面推開,給風電市場帶來新的增量。

退役潮正式來襲,但市場冷熱不均

風電企業越來越重視盤活老舊風機,關鍵原因是第一批退役潮已經來襲。

2025年,首批服役期滿的風電機組集中在0.5~1兆瓦機型,而到2030年,服役期滿的機組升級為1~2兆瓦機型。

老舊風電場項目有很大一部分是處在虧損或虧損邊緣,雖占據了早期最優的風電資源,但風機平均利用小時數普遍偏低,實際利用小時多在1000~1600h之間,若能盡快爭取到改造指標,在機組技術水平提升的基礎上,更可以在一定程度上享受補貼電價的紅利。

但并非所有省份和項目業主都對“以大代小”改造抱有極高熱情。部分省份配套政策尚未出臺。

首先,一些省份面臨較大的消納壓力,增容改造難度大。

比如吉林省2025年風電利用率僅為91.8%,低于全國平均的94.3%,消納問題嚴峻,即便擁有較多早期風機,但在以大代小項目推進上比較緩慢;寧夏(95.6%)、廣東(98.6%)等風電利用率較高的省份改造積極性會更高一些。

其次,136號文作用下,央國企對新能源的投資趨于謹慎。

設備更新需要大量的投資,新項目按20年壽命期計算時,將涵蓋既有項目剩余補貼小時數或補貼期,同時還涉及電力市場化交易、拆除工程投資和固定資產處置收益等。業主必須算好經濟賬,才會去進行下一步的投資。

有業內人士表示,存在早期風場存在超期服役風機,因為在原來政策補貼期內,多發一度電對企業而言都是利潤,導致更新意愿不高。

再次,土地問題及周邊環境風險也會影響改造積極性。

一些早期風機用地政策不夠完善,按照新政策劃分,部分風機建立在生態保護紅線和自然保護地等限制風電開發區域內,這些老舊風場可以繼續運行,但壽命到期后,必須有序退出,且需將用地恢復。

多省新規明確要求,不得占用生態保護紅線和自然保護地,不新增總用地面積。

另外老舊風場周邊的輸電線路、居民房屋、公路鐵路等新增項目也是風險因素。生態環境部明確新建風電項目的風機應距離周邊居民、企事業單位等不得小于700米。

在實際推進中,業主需要“因地制宜、因時制宜”開展改造,考量頗多。

此前“以大代小”項目推進比較緩慢,部分項目也會因各種原因暫停或終止。比如大唐遼寧99MW風電以大代小改造項目風力發電機組及附屬設備(含塔筒)于3月終止。公告顯示,因本項目所需要的條件發生了變化,終止采購。

打通回收,是老舊風機退役必須啃的硬骨頭

大批退役機組的規范安放與回收處置也是風電場改造升級的重要掣肘。

行業早期普遍“重裝機、輕處置”,存在項目未在合同中明確葉片退役后的責任主體,各方處理積極性不足。

與此同時,大部分退役機組是發電央企的國有資產,其國有屬性、賬面資產若與實際價值差異大則涉嫌國有資產流失,業主不敢輕舉妄動,進而導致資產閑置。

而從回收價值看,占大頭的鋼鐵部分回收技術成熟、路徑清晰、價值高。占重量10%的風電葉片處理成本高,回收價值低,很難依靠市場力量實現商業化運作。

葉片回收辦法林林總總,主要分為物理法、熱解法與化學法三大類,但均未達到理想狀態。

更為突出的是,當前風電葉片回收利用受“小作坊”沖擊明顯。

有業內人士指出,小作坊可以通過非法拆解、隨意處置降低成本,兩三百元一噸就能承接業務;而正規再生利用企業,每噸處置費用高達幾千元。2022年前后葉片回收處置費每噸在4000-5000元,近幾年降到了2000元左右,甚至更低,企業盈利空間被進一步壓縮。

由于風機葉片屬于工業固廢,發電企業需付費委托處理,因此業主更關注低成本合規處置;制造廠商在回收上的投入遠不及對新品的投入,循環經濟理念尚未貫通,葉片回收還有很長的路要走。

但隨著風機退役潮來臨,行業對此重視程度正持續提升,國家也要出手監管并引導了。

2026年1月國務院印發《固體廢物綜合治理行動計劃》提出,要提升再生資源循環利用水平。

3月,《中華人民共和國生態環境法典》明確要求,從事風電建設運營的企業,要自行或委托企業進行葉片循環利用或無害化處理。各省也在跟進風機葉片等廢舊設備循環利用的政策引導。

國家隊已入場。2025年4月,中國資源循環集團新能源科技有限公司成立,將暢通新能源器件循環利用產業鏈,開辟新能源器件循環利用市場新業態。不少廠家也已在嘗試風電葉片的無害化回收再利用并取得了一些成績。

總體來看,風電葉片回收絕非“賺快錢”賽道,需要長期投入。但唯有打通“退役—回收—再生—應用”全周期鏈條,才能真正實現老舊風場的煥新與產業的可持續發展。

0 條