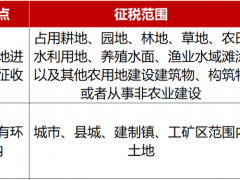

微信客服

微信客服 微信公眾號

微信公眾號在全球能源轉型加速的背景下,中國光伏產業正面臨一場從“規模擴張”到“質量競爭”的深刻轉型。近年來,行業產能過剩、價格戰加劇,企業盈利普遍承壓,“內卷化”競爭已成為制約產業可持續發展的突出難題。如何引導光伏行業走出低效競爭,構建健康有序的市場生態,成為業界與政策層面共同關注的核心議題。

以技術標準為行業“指揮棒”

引導資源向優質產能集中

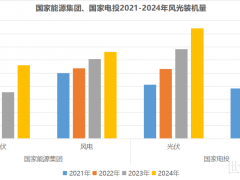

對于未來兩年光伏裝機的預計,目前各方都較悲觀。有行業人士表示,2025年下半年,中國光伏裝機速度已經放緩,2026年可能會比2025年下降19%。低迷的市場會給制造商帶來更大經營壓力和考驗,出現預期中的產能退出。

當前,我國光伏產業鏈各環節產能已明顯超出全球需求,部分環節產能利用率低于50%,行業陷入“量價齊跌”的循環。為打破這一僵局,建立以技術為導向的行業標準體系被視為關鍵舉措。

業內人士指出,應加快建立以轉換效率為核心的技術分級與準入機制。例如,為光伏組件設定動態提升的效率基準線,對達標企業納入“白名單”,在融資、審批等方面給予支持。電網企業與能源央企也應在并網與采購中明確技術門檻,通過需求端拉動,倒逼制造端淘汰落后產能。

在硅料、硅片等相對成熟的環節,調控重點可轉向能耗與環保指標,通過提高能耗限額與排放標準,推動高耗能產能退出。組件環節則需加強市場監管,遏制低價傾銷與以次充好行為,維護市場公平。

借鑒“三條紅線”思路

設立光伏健康運營指標體系

在防范行業風險方面,光伏產業可參考房地產“三條紅線”的調控邏輯,構建覆蓋技術質量、財務健康與綠色低碳的“健康運營紅線”體系。該體系擬將產品性能、產能利用率、毛利率等關鍵指標納入考核,并對企業實施分級管理。

據房地產行業的情況借鑒,在分析企業財務穩健性時,除了關注有息債務與整體資本結構,還需考慮應付賬款等經營性負債的影響。為此,可通過流動比率與速動比率等傳統指標進行輔助判斷。

根據設想,全部指標達標的“綠色”企業將獲得政策傾斜;而多次觸碰“紅線”的企業,則在融資、擴產等方面受到限制。此舉旨在通過市場化與法制化手段,推動行業資源向優質企業集中,避免“劣幣驅逐良幣”。

當前光伏行業正處于從“量”到“質”轉變的關鍵階段。通過建立以技術標準為核心的引導機制,輔以健康運營紅線的約束作用,有望推動行業競爭從價格層面轉向技術與價值層面。這不僅有助于企業走出內卷困局,也將為中國光伏產業在全球能源變革中持續保持領先優勢奠定堅實基礎。

多方協同共建產業新生態

強化標準前瞻性與動態性

中信建投證券對中國2026年光伏裝機增速給出悲觀、中性、樂觀三種場景,分別為-29%、-14%、0%。行業“破卷”任重而道遠,需要政府、行業組織與企業形成合力。政府部門應牽頭完善并動態升級技術標準,強化質量監督;行業組織需推動自律公約,抑制惡性競爭;龍頭企業則應加大研發投入,發揮技術引領作用。

值得注意的是,光伏技術迭代迅速,相關標準需具備一定前瞻性與靈活性,避免制約創新。同時,鼓勵市場化兼并重組,支持優質企業整合資源,提升產業集中度與整體競爭力。

由于海外市場競爭加劇,組件價格持續下跌,中國光伏企業在海外的戰略也不應只是擴大出口,而應當聚焦提升出口產品標準、修復出口價格和利潤。希望主管部門通過差異化退稅等手段對不符合標準的產品加以約束,避免“內卷外溢”,提升中國出口口碑。

0 條